3-7

Aplicaciones a las ciencias

económico administrativas: costo marginal, ingreso marginal, utilidad marginal,

propensión marginal al consumo y propensión marginal al ahorro.

Costo marginal:

El costo marginal y se define como el cambio que ocurrirá en el costo total cuando se produce una unidad más del producto. Es decir, nos dice cuánto esta variando el costo total cuando la empresa varía su nivel de producción, para ello también debemos conocer cuánto nos cuesta la producción de la última unidad. La cifra muestra el aumento del coste total cuando se produce una unidad adicional.

Su interpretación es similar a la del concepto anterior, considerando únicamente el cambio en la cantidad de unidades, de físicas (productos) a monetarias. Don Valentín realiza las siguientes consideraciones:

- Se determina que cada participantes de zapatos se vende a $ 30

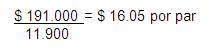

- Los costos variables por cada par son de $ 16.05 por unidad, resultado obtenido del cociente entre los costos variables totales y el número de unidades producidas en el período de un año; esto es:

- Según se indicó en su momento, independientemente del volumen de unidades producidas, para la operación de la empresa los costos fijos se mantienen en un nivel constante durante el periodo considerado.

Costo Marginal = $ 30 - $ 16.05 = $ 13.95 por unidad

Ingreso marginal:

Variación del ingreso total al incrementarse la producción (más específicamente, al incrementarse en una unidad).

IMg = IT / Q

A partir de la ecuación de la función de demanda (lineal, en nuestro ejemplo) se puede derivar la función de ingreso marginal:

P = a - b. Q

Dado que el ingreso total es P.Q (Precio por la cantidad vendida); multiplicando por Q

P.Q = a.Q – b.Q2

IT = a.Q – b.Q2

Derivamos para obtener el ingreso marginal:

d(P.Q)/dQ =a – 2b. Q

Dado que d(P.Q)/dQ es el ingreso marginal, resulta:

IMg = a – 2b. Q

Lo que implica que el ingreso marginal tiene el doble de pendiente (2b) que la función de demanda (lineal).

No hay comentarios.:

Publicar un comentario